ФЗ №133 установил, что работодатели, начиная с 2016 года, обязаны сдавать отчётность новой формы — 6-НДФЛ. Обязанность устанавливается как для индивидуальных предпринимателей, так и для фирм-юрлиц. Что же это за отчёт и как его правильно заполнить?

Форма 6-НДФЛ — что это такое?

6-НДФЛ — отчётность, содержащая общие сведения обо всех физлицах, получающих доходы от налогоплательщика (предприятия). Начисленные доходы, вычеты НДФЛ, удержанный налог на доход физических лиц — всё перечисленное должно фигурировать в 6-НДФЛ.

6-НДФЛ вынуждены отправлять те контрагенты, которые составляют и отправляют 2-НДФЛ. Лицо, выступающее ИП и не имеющее работников, от этой обязанности освобождено. В целом два документа очень похожи друг на друга, только 2-НДФЛ оформляют отдельно по любому сотруднику, 6-НДФЛ — сразу по всем. Отправлять 6-НДФЛ приходится раз в квартал.

Когда нужно сдавать отчёт?

Руководителю организации следует помнить о таких сроках отправки документа:

- За 1-й квартал — до 4 мая.

- За 6 месяцев — до 1 августа.

- За 9 месяцев — до 31 октября.

- За весь год — сдаётся до 1 апреля следующего года за отчётным вместе с 2-НДФЛ.

За нарушения порядка предоставления отчётности 6-НДФЛ фирма штрафуется: если документ был отправлен не вовремя, компании предстоит заплатить 1000 рублей за месяц задержки. Кроме того, Налоговая Служба вправе приостановить движение денежных средств по банковским счетам компании. Если фирма отправила отчёт с неверными сведениями, ей придётся расстаться с 500 рублями и переделать 6-НДФЛ.

Подаётся ли нулевая отчётность?

Отправлять «нулевой» 6-НДФЛ необходимости нет. Если верить Письму ФНС от 23.03.2016, организации обязаны составлять 6-НДФЛ, только выступая налоговыми агентами. Ст. 226 Налогового Кодекса говорит, что налоговые агенты — это лица, которые «делятся» доходом со своими работниками. Следовательно, 6-НДФЛ не сдаётся, если:

- работники в штате вообще отсутствуют;

- работники есть, но им не перечислялись денежные средства;

- компания не функционировала в отчётном периоде.

Обратите внимание: сдавать в Налоговую службу пояснительную записку, почему не отправлен 6-НДФЛ, тоже не обязательно. Однако при желании руководителя организации сделать это, никто не будет ему препятствовать.

Как составлять 6-НДФЛ?

Общие рекомендации по правильному заполнению:

- Все страницы отчёта должны быть пронумерованы (в том числе титульный лист). Формат нумерации таков: 001, 002 и так далее.

- Могут быть использованы чернила только чёрного, синего цветов. Заполнять 6-НДФЛ, например, красной ручкой строго запрещено. Самый предпочтительный вариант — чёрная ручка.

- Вносить исправления, печатать на одном листе отчёта с двух сторон, скреплять листы, портя их таким образом — всё это запрещено.

- В незаполненных полях ставятся прочерки. Скажем, поле «ИНН» состоит из 12 клеток, а сам налоговый номер — лишь из 10. В двух заключительных клетках должны быть прочерки.

- В поле, где подтверждается достоверность и полнота внесённых данных, руководитель организации должен поставить свою подпись и текущую дату.

- При заполнении машинописным способом следует использовать шрифт Courier New 18 регистра.

Как заполнять титульный лист?

- В поле «Период представления» нужно вносить следующие коды: 21 (отчёт сдаётся за 1 квартал), 31 (отчёт за полугодие), 33 (отчёт за 9 месяцев), 34 (годовая отчётность).

- В поле «Предоставляется в налоговый орган» вносится уникальный код отделения Налоговой Службы, узнать который можно с помощью онлайн-сервиса, размещённого на сайте ФНС (адрес этого сервиса — https://service.nalog.ru/addrno.do).

- В поле «По месту нахождения», как правило, вносятся такие коды: 120 – если деятельность организации проистекает по месту жительства индивидуального предпринимателя; 212 – по месту учёта отечественной компании; 320 – по месту осуществления деятельности ИП.

- В поле «Налоговый агент» указывается полное название фирмы. ИП пишут ФИО так же, как в гражданском паспорте.

- Поле «Код по ОКТМО» заполняется кодом, который можно узнать в ФНС или с помощью этого сервиса — https://www.nalog.ru/rn03/service/oktmo/.

Также на титульном листе должно быть указано, сколько всего страниц в отчёте. Благодаря этому снижается риск мошенничества: если кто-то заберёт страницу из 6-НДФЛ или, напротив, подложит новую, это не останется незамеченным.

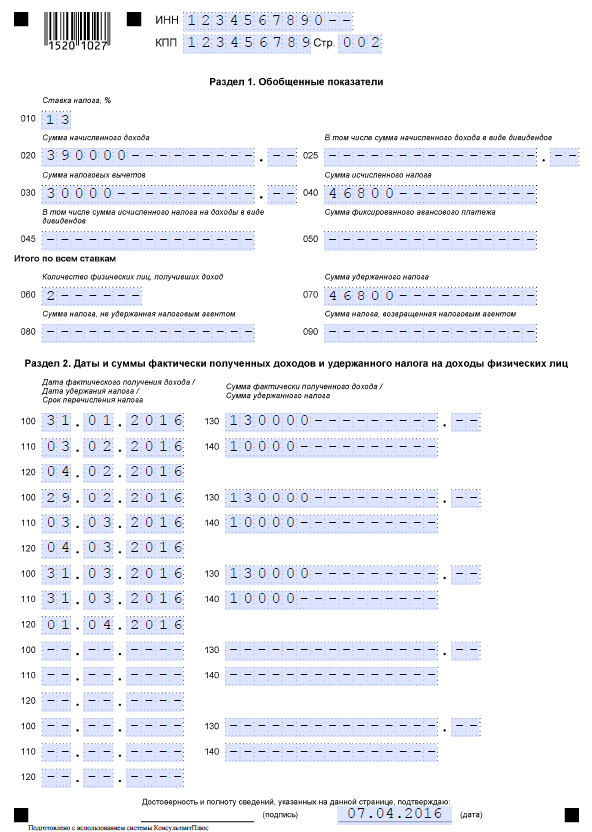

Как заполнять раздел №1?

Первый раздел документа заполняется нарастающим итогом. Если вместить все показатели на одной странице оказывается невозможно, нужно заполнить необходимое количество дополнительных страниц. Важно: строки с 060 по 090 фигурируют на первой странице.

В общем в строки нужно внести такие данные:

- 010 – используемая для расчёта налоговая ставка.

- 020 – сумма начисленного дохода по всем физлицам с начала периода.

- 030 – совокупная сумма налоговых вычетов с начала периода.

- 040 – общая сумма исчисленного налога по всем физлицам.

- 060 – число физлиц, получивших доход. Если сотрудник был уволен, а затем принят обратно, количество получателей менять не стоит.

- 070 – совокупная сумма налога.

- 080 – общий доход, удержать с которого налог было невозможно.

- 090 – возвращённый налог (по Налоговому Кодексу статья 231).

С тем, чтобы заполнить первый раздел, у бухгалтера организации не должно быть проблем. Все показатели, как говорится, «на поверхности».

Какие строки заполнять в разделе 2?

Второй раздел включает информацию только за последний отчётный период, а не нарастающим итогом с начала года. Этот документ содержит такие строки:

- 100 – дата получения дохода, который был отражён в поле 130.

- 110 – дата удержания налога с суммы, присутствующей в поле 130.

- 120 – крайняя дата перечисления налоговых сумм.

- 130 – общая сумма полученного дохода (фактически) на дату, указанную в поле 100.

- 140 – совокупная сумма налога на доход на дату из строки 110.

Что такое «уточнёнка» 6-НДФЛ?

Уточнять 6-НДФЛ нужно, если в предыдущем отчёте были допущены ошибки. Это обязанность всякого налогового агента — по ст. 81 Налогового Кодекса.

Уточнённый документ 6-НДФЛ имеет ту же форму, что и первичный, только при этом данные его совершенно корректны. При заполнении «уточнёнки» нужно руководствоваться теми же правилами, что и при создании первого документа. Эти правила закреплены Приказом ФНС от 14.10.2015.

Разница только в том, что в «уточнёнке» в специальном поле на титульном листе присутствует порядковый номер корректировки. При подаче первого документа это поле не заполняют. Когда нужно сдавать «уточнёнку» закон не говорит.

Сам руководитель организации заинтересован в том, чтобы исправить документ как можно быстрее — это позволит ему избежать штраф за искажение информации.

6-НДФЛ — новый документ, который организации обязали оправлять в ФНС. 6-НДФЛ содержит данные по всем лицам, которые получают от компании доход. Заполнить документ несложно: следует прописывать только самые основные сведения о доходах и налогах фирмы.