При нынешней кризисной ситуации в стране многие работодатели вынуждены прибегать к процедуре сокращения штата. Оптимизация численности персонала — одна из болезненных процедур, в ходе которой у сокращаемых работников возникает множество вопросов. И чтобы эффективно их разрешить, важно знать базовые положения нормативных документов, касающиеся прав работников и нанимателей.

Законодательные нормативы

Вопрос сокращения штатов и причитающиеся выплаты и компенсации уволенным сотрудникам законодатель регулирует строго в соответствии с принятыми нормами и правилами. Этот вопрос регламентируется сразу несколькими нормативами, в числе которых:

- ст.81 ТК РФ, определяющая право на пособие, соответствующее уровню заработка за месяц для лиц, уволенных из-за ликвидации организации;

- ст.178 ТК РФ, предоставляющая право уволенному служащему получить среднемесячный заработок на основании заявления без дополнительной документации;

- ст.236 ТК РФ, устанавливающая штрафные санкции в адрес работодателей, просрочивших или не выплативших обязательные выплаты;

- ст.139 ТК РФ, определяющая порядок расчёта выплат по сокращению;

- ст.129 ТК РФ, где оговариваются возможные типы материальной поддержки сокращённых работников;

- ст.164 ТК РФ, определяющая общие правила назначения компенсации на период поиска новой работы;

- ст.217 НК РФ, освобождающая все компенсационные выплаты сокращённым служащим от начисления НДФЛ;

- ст.255 НК РФ, по которой определяются общие принципы назначения компенсации на время поиска нового места занятости;

- Постановление Правительства РФ №922 от 24.12.2007 года, где указываются конкретные виды доходов, принимающихся в расчёт при начислении выходного пособия;

- разъяснительное Письмо Роструда №2184-6-1 от 22.07.2010 года, где предусматривается возможность учёта последнего отработанного периода при формировании показателя дохода сокращённого работника.

Этапы сокращения

Можно выделить несколько основных этапов, которые включаются в процедуру сокращения:

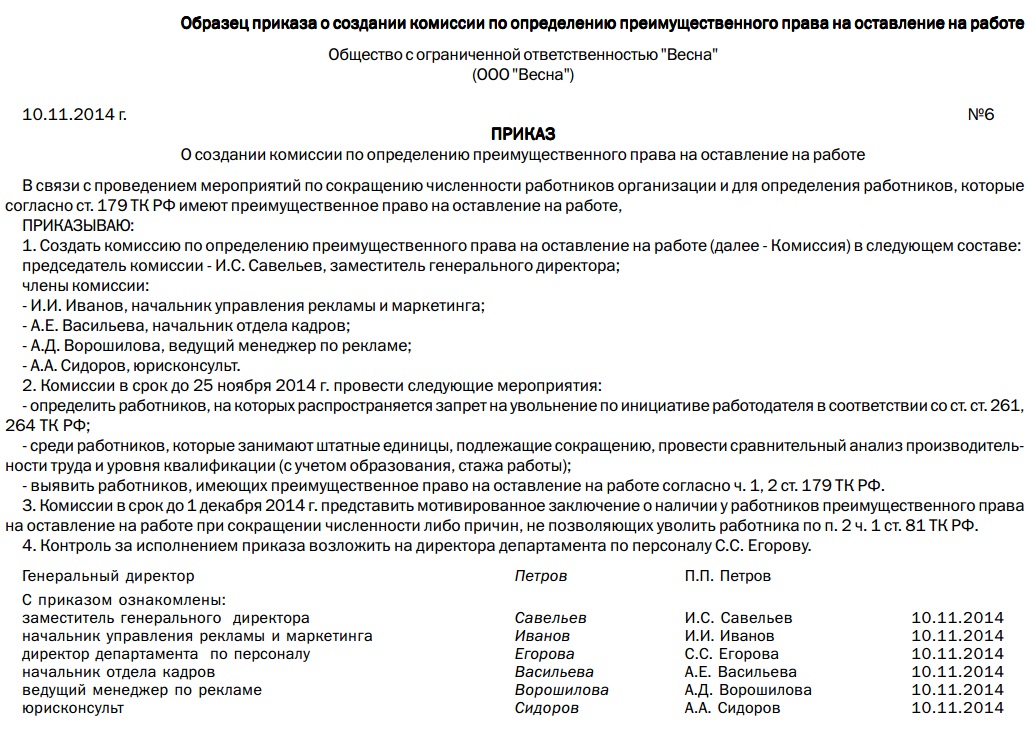

- Издание приказа об оптимизации штата компании и определении круга лиц, имеющих преимущественное право на сохранение за ними должности. Это соответствующий официальный документ с регламентированными реквизитами, в котором изложено желание собственника предприятия оптимизировать штат, а также список сотрудников, имеющих право продолжать трудовую деятельность.

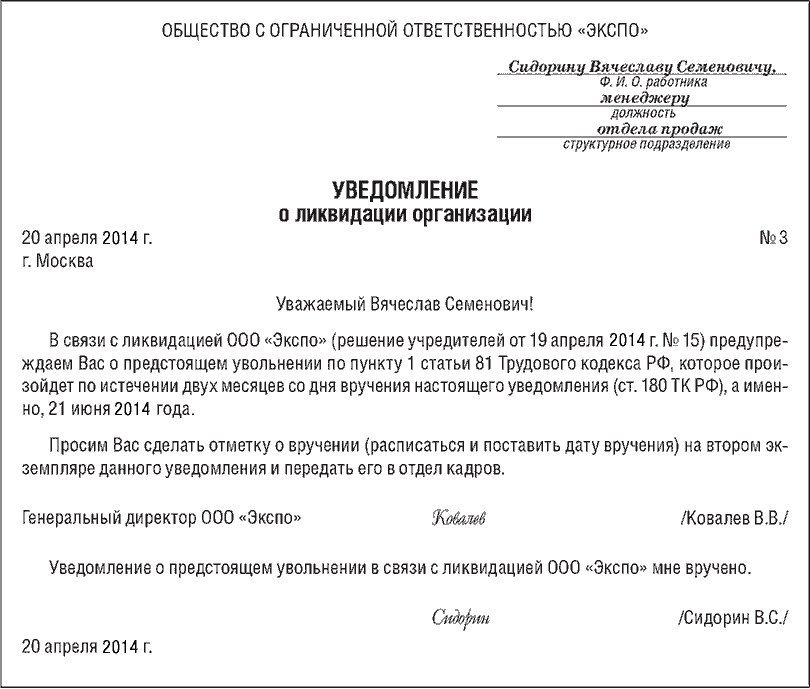

Пример приказа об оптимизации численности штата - Сообщение сотрудникам о том, что их ожидает сокращение. Выступает как уведомление о грядущем увольнении (должно быть составлено не позже, чем за два месяца до дня увольнения, чтобы у сотрудника было время найти новое место работы; если речь идёт об увольнении нескольких сотрудников, то они уведомляются не позже трёх месяцев до дня предполагаемого сокращения).

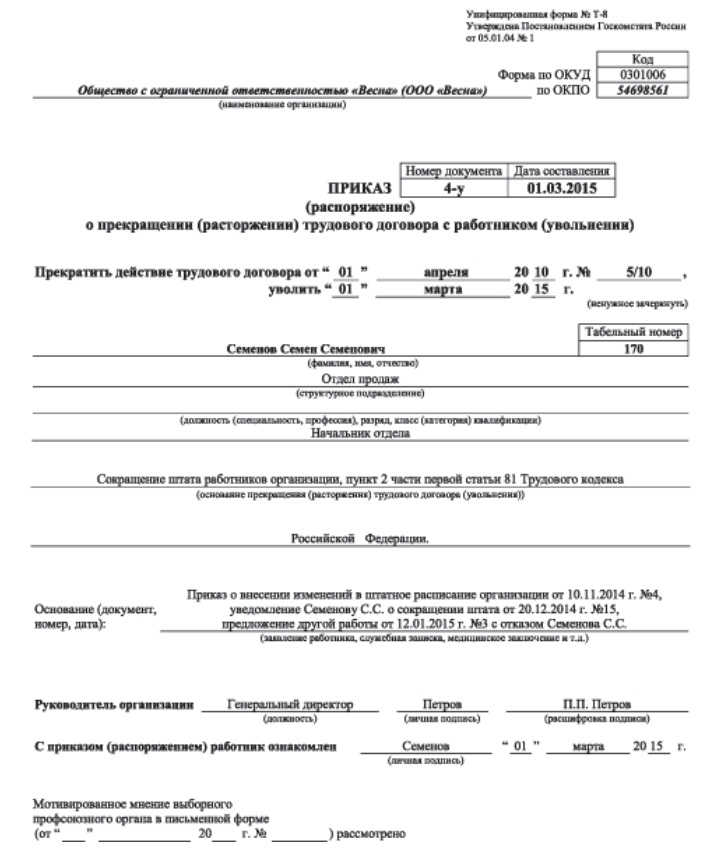

Уведомление об увольнении должно быть выдано всем работникам - Оформление приказа об увольнении. Сопровождается изданием приказа о сокращении сотрудника, где он ставит свою подпись, и выдачей трудовой книжки c правильной записью основания увольнения (там в обязательном порядке должна быть ссылка на ст. 81 Трудового кодекса РФ).

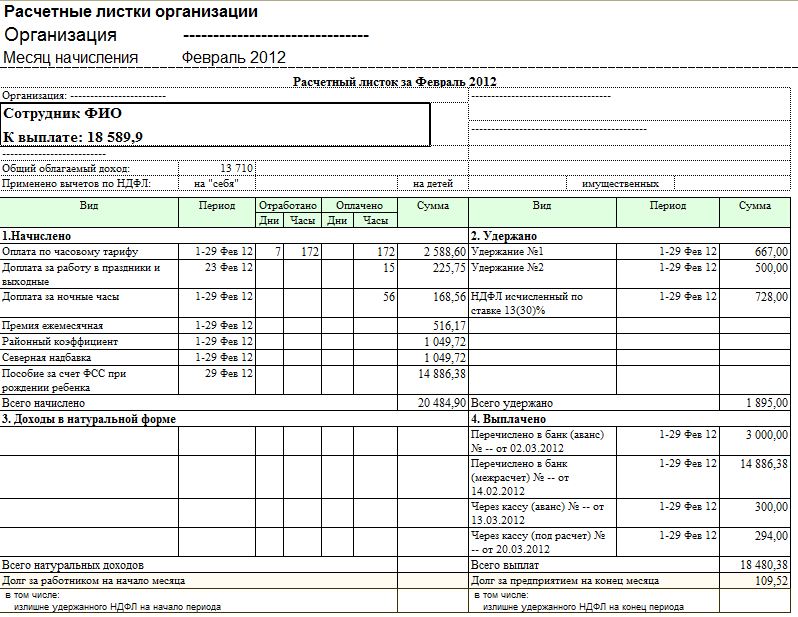

Увольняемый работник должен быть ознакомлен с соответствующим приказом под расписку - Окончательный расчёт. Последний этап подразумевает выплату всех необходимых компенсаций, по закону положенных сотруднику.

Увольняемый работник обязательно должен получить расчётный листок, где отражаются все причитающиеся ему суммы

Выплаты при сокращении работника в 2019 году

В соответствии с правилами, указанными в ст.178 ТК РФ, при сокращении штатов работодатель обязан полностью погасить свою задолженность перед работником, выдав ему различные виды выплат и пособий:

- Заработная плата, включая премиальные начисления, положенные надбавки. Выплачивается в полном объеме, попытка снизить выплату является противоправным действием, работодатель понесёт ответственность.

- Компенсация за неиспользованный отпуск. Выплачивается в ситуации, если сотрудник полностью или частично не использовал причитающийся ему отдых. Размер платежа зависит от количества отпускных дней, которыми наёмный служащий не воспользовался.

- Выходное пособие. Начисляется в обязательном порядке независимо от быстроты трудоустройства сокращенного работника. Этот вид выплаты рассчитывается исходя из показателя заработка работника за год, предшествующий сокращению. Необходимо определить средний заработок за день, после чего полученный результат умножается на количество дней в месяце, следующем за увольнением.

- Пособие на время трудоустройства за второй месяц с момента увольнения. Будет выплачено наёмному служащему при соблюдении ряда условий. Работнику необходимо встать на учёт в службе занятости в течении 2-недельного срока после расторжения трудовых договорённостей. Пособие гарантировано лицам, которые не нашли новую работу на протяжении второго месяца после увольнения. Размер выплаты рассчитывается путём умножения суммы заработка за 1 рабочую смену и количеств дней в месяце.

- Пособие на время трудоустройства за 2-й месяц после увольнения. Порядок начисления и выдачи будет полностью совпадать с пособием за второй месяц. Однако здесь устанавливается ограничение. Получить такую выплату можно исключительно по ходатайству биржи труда.

Расчёт и очерёдность выплат

Согласно ст. 180 Трудового кодекса РФ, при сокращении сотрудник имеет преимущественное право на занятие иных должностей на предприятии, о чём наниматель обязан его уведомить. Альтернативные должности — это рабочие места, подобные по роду прежней деятельности и соответствующие специальности сокращаемого сотрудника.

И также по трудовому законодательству каждый сокращаемый сотрудник имеет право на выходное пособие, выплачиваемое в связи с вынужденной потерей рабочего места. Но не следует воспринимать пособие как альтернативную заработную плату. Это, скорее, компенсация на ближайший период безработицы. При расчёте выходного пособия у многих нанимателей возникают вопросы по поводу его налогообложения, поэтому следует знать, что подобные выплаты налогами и взносами не облагаются.

Виды пособий, выплачиваемых сокращаемым сотрудникам:

- среднемесячный заработок увольняемого лица;

- выходное пособие;

- компенсация за неиспользованный отпуск.

Нанимателям важно при увольнении сотрудников правильно произвести все выплаты. Ну а работникам следует помнить, что не зря существует поговорка: «Доверяй, но проверяй». Поэтому, зная необходимую формулу, можно самостоятельно просчитать сумму положенной компенсации, а потом сверить её с бухгалтерскими данными.

Формула расчёта выглядит следующим образом: общая сумма (среднедневной заработок) умножается на количество дней в месяце, которые сотрудник проработал бы в случае продолжения трудовой деятельности. Под общей суммой понимаются все доходы, которые сотрудник получал на предприятии: основная заработная плата, премии, иные денежные вознаграждения.

Чтобы воспользоваться формулой, необходимо прежде всего определить расчётный период. Согласно с текущими правилами и рекомендациями он составляет 12 месяцев с даты увольнения. К примеру, если сотрудник сокращён с 1 февраля 2019 года, расчётный период составит промежуток между 1 февраля 2018 года и 31 января 2019 года.

Расчёт выходного пособия осуществляется с оглядкой на некоторые правила:

- При подсчёте заработка учитываются все дополнительные выплаты, относящиеся к заработной плате, за исключением материальной помощи и социальных пособий.

- Определяется количество трудовых смен, отработанных за расчётный период. Если сотрудник брал больничный или отгулы, использовал своё право на отпуск, эти временные промежутки в расчёт не принимаются.

- Уровень дохода за расчётный период необходимо разделить на количество отработанных дней, в результате чего определяется показатель заработной платы за 1 рабочую смену.

- Чтобы определить, какой размер выходного пособия положен сокращённому работнику, среднедневной доход умножается на количество рабочих дней в месяце, следующем за увольнением. Если работник сокращён с 5 апреля, отсчёт рабочих смен будет вестись за промежуток с 6 апреля по 5 мая.

Если в качестве сокращённого сотрудника выступает лицо с инвалидностью, тогда необходимо знать о некоторых важных нюансах. Законодатель запрещает увольнение инвалидов в принудительном порядке. Намереваясь сократить штат, работодатель обязан предоставить работнику-инвалиду другую должность с уровнем заработка не меньшим, чем он получал на исходной должности.

Если альтернатива отсутствует, работодатель не может предложить другое рабочее место, придётся обсуждать сокращение по согласованию сторон. При этом инвалид всё равно сохраняет право на выходное пособие.

Размер выплаты будет аналогичным тому, который получит обычный сотрудник. Если в качестве причины для увольнения указывается не сокращение, а проблемы со здоровьем работника, тогда выходное пособие будет выплачено в виде компенсационного платежа за 2 недели. Расчёт будет стандартным, заработок за 1 рабочую смену умножается на компенсационный период (14 дней).

Приведём упрощённый пример расчёта выходного пособия. Предположим, гражданин К.И. Смирнов занимал определённую должность и получал ежемесячную зарплату в сумме 40 000 рублей. Тогда за предыдущий перед увольнением год он заработал 480 000 рублей.

Далее полученное число делится на количество отработанных дней в году и умножается на грядущее число дней в месяце, следующем за расчётным (именно за них гражданину К.И. Смирнову причитается выходное пособие).

(40 000*12)/260*19=35 077 рублей — размер выходного пособия по сокращению штата или ликвидации предприятия.

Фактически работнику выплачивается полная сумма, пропорциональная среднедневному заработку и количеству рабочих дней в месяце, следующем за датой увольнения. Поскольку НДФЛ с выходного пособия не удерживается, сумма к выплате обычно получается больше, чем зарплата, получаемая сотрудником на руки в период его службы в компании.

При расчёте среднемесячного заработка не берутся во внимание:

- неоплаченные дни, когда сотрудник был в отпусках за свой счёт;

- командировочные выплаты;

- суммы пособий, связанных с уходом за ребёнком по достижению трёхлетнего возраста;

- выплаты по больничным листам;

- суммы оплаты вынужденных прогулов, простоев, забастовок (если работник не принимал участия в них).

Если бывший сотрудник в течение 2 месяцев не вышел на новую работу, уволившая его компания обязана выплатить компенсацию на период трудоустройства и за второй месяц вынужденной безработицы. Рассчитывается она по тому же алгоритму, что и выходное пособие за первый месяц.

Если уволенный в течение 3 месяцев не вышел на новое место работы, по распоряжению службы занятости выплата денежных компенсаций может быть продлена ещё на один календарный месяц. Подобное решение принимается на основании письменного обращения сотрудника. Касается оно только для тех лиц, которые по истечении двух недель, отсчитанных от дня сокращения, были официально признаны безработными в установленном порядке.

Возможные нюансы

Выплачиваемые суммы можно разделить на две части. Первую из них (зарплату за последний месяц работы, компенсацию за неиспользованный отпуск и выходное пособие) сотрудник получает в день увольнения, в случае, если он в этот день не работал — на протяжении следующего дня (но не позже). Вторую — по истечении двух месяцев в случае невозможности трудоустройства. На этом обязательства предприятия/учреждения, уволившего работника по причине сокращения штатов или ликвидации, считаются выполненными.

В дальнейшем получить пособие сможет только гражданин, признанный безработным и поставленный на учёт местным центром занятости населения. Выплаты продолжаются до тех пор, пока он не трудоустроится, но не более чем 12 месяцев от даты официального признания его безработным.

Впрочем, из правил всегда существует исключение. Например, когда сотрудник работает по совместительству. В данной ситуации компенсационные выплаты такому лицу не положены, поскольку у него есть второе место работы, где он получает заработную плату.

В то же время, пособия могут быть начислены, если работник был уволен с другого места работы до уведомления его о наступающем сокращении. Людям, которые являются пенсионерами, подобные выплаты положены в полном объёме, но им нельзя становится на учёт в службу занятости в качестве безработных лиц.

Проблемные ситуации могут возникать только в случае злостной невыплаты выходного пособия работодателем или споров касательно количества отработанных дней самим сотрудником. Но, как правило, такие разногласия решаются методом компромисса, поскольку спорная сумма редко превышает размер выходного пособия для работника.

Основные правила расчёта компенсационных выплат сотрудникам в случаях сокращения жёстко регламентируются нормами законодательства. При их соблюдении, а также при правильном определении сумм, причитающихся сотрудникам при увольнении, у последних не будет возникать никаких вопросов. Поэтому если работники знают свои права, а наниматели — чётко выполняют обязательства, неприятных споров, недомолвок и конфликтов вполне можно избежать.