Плательщик налогов должен внимательно заполнять декларации — в противном случае ему «светят» штрафные санкции от ФНС. Расхождение данных в декларации и бухучёте выявляется в ходе проведения налоговой проверки. Каждому бухгалтеру следует разобраться в том, что такое камеральная проверка, в какие сроки она проходит, как действовать, чтобы снять возможные претензии со стороны налоговых органов.

Что представляет собой камеральная проверка

Камеральная проверка — это анализ бухгалтерской документации и достоверности данных, отражённых в налоговой декларации. Её проводят работники Федеральной налоговой службы РФ.

ФНС не нужно получать разрешение для того, чтобы приступить к камеральной проверке. Она может быть инициирована сразу после того, как от плательщика поступит отчётность.

Камеральная проверка характеризуется тем, что многие работодатели попросту могут не знать, что их отчётность подвергалась дополнительной проверке со стороны ФНС. Если никаких замечаний к налогоплательщику не возникает, налоговые инспекторы не уведомляют их о прохождении камеральной проверки. Сверка позволяет выявить несколько категорий нарушений:

- Ошибки в налоговой отчётности, предоставление неактуальной или ложной информации, в результате чего возникают переплаты или недоплаты по налоговым отчислениям.

- Отсутствие верно заполненных счетов-фактур на аванс.

- Противоречия между данными, представленными в документах с реальной информацией о деятельности предприятия.

- Несоответствие сведений, которые налоговый орган получил от плательщика и других источников информации (банковские организации, контрагенты и т.д.).

Если у сотрудника проверяющей структуры возникает подозрение на нарушение, он уведомляет об этом налогоплательщика в письменной или устной форме. Проверяющий обязан сообщить, какие именно моменты нуждаются в уточнении информации, где следует исправить ошибки и неточности. На выполнение задачи плательщику даётся 5 рабочих дней. В этот период он обязан предоставить уточнённую декларацию, отправить в ФНС пояснение в письменной форме относительно возникающих вопросов. Если этого не произошло, нарушителя ожидают штрафные санкции в виде блокировки счёта.

Как узнать место проверки

Проверять правильность предоставленных сведений инспекторы будут на своём рабочем месте. Поэтому проверка и получила название камеральной. Приезжать в инспекцию ФНС для ответа на частые вопросы налоговиков — право, но не обязанность налогоплательщика.

Нюансы осуществления контрольных мероприятий

Прежде всего инспектор ФНС уточняет, правильно ли заполнены ключевые реквизиты отчётного документа:

- название фирмы и её ИНН;

- подписи руководителя и бухгалтера;

- период, за который была собрана отчётность.

Далее производятся такие процедуры:

- арифметическая проверка — сотрудники фактически анализируют, правильно ли составитель отчётности складывал и вычитал суммы;

- корректность применения налоговых и льготных ставок;

- сопоставление данных в актуальной отчётности с данными за предыдущий год. Налоговики проверяют, правильно ли предприниматель указал данные на начало периода в текущем отчётном документе.

Если у инспекторов ФНС возникнут какие-либо сомнения в точности предоставленных компанией данных, они вправе запросить дополнительную документацию.

В число документов, которые организация обязана предоставить налоговикам, входят:

- бумаги, содержащие основание для налоговых льгот;

- приложение к декларации (если оно не было предъявлено вместе с основным документом);

- документы, подтверждающие, что предприниматель имеет право на вычет.

В некоторых случаях могут потребовать предоставить приходные и расходные кассовые ордера.

Обратите внимание: в случае обнаружения ошибки налоговая служба должна не штрафовать предпринимателя, а производить перерасчёт налога.

Чтобы понять, откуда взялась ошибка, инспекторы ФНС могут вызвать главного бухгалтера организации. Но если главбух не откликнется на вызов, нарушением с его стороны это считаться не будет — значит, и ответственности не последует.

Углублённая камеральная проверка

В ряде ситуация камеральная проверка может быть более детальной. Она известна в качестве углублённой сверки. Отличием от обычной проверки будет более детальное изучение предоставленной документации. При углублённой сверке сотрудники налоговой службы вправе запросить от налогоплательщика дополнительную документацию, включая оригиналы и копии первичных документов, выйти на контакт с контрагентами, назначить независимую экспертизу или заняться поиском свидетелей и их допросом.

При этом повышенное внимание налоговой службы ещё не означает, что у плательщика обнаружены какие-либо нарушения. Углублённая проверка гарантирована в следующих ситуациях:

- Налогоплательщик активно пользуется налоговыми льготами и бонусами.

- В предоставленной декларации указывается необходимость возмещения НДС. Как правило, предприниматели стараются избежать возмещения. С 2105 года законодатель установил новое правило, по которому вычет НДС может переноситься максимум на 3 года с целью ухода от возмещения. Всё это позволяет избежать пристального внимания налогового органа.

- Спустя 2 года с момента подачи декларации налогоплательщик предоставил уточнённый документ, в котором увеличена сумма убытков и снижена сумма налоговых отчислений.

- Поданная декларация связана с использованием природных ресурсов и налогами по ним.

- Декларация по НДС содержит информацию, которая противоречит другим сведениям из этого же документа или не соответствует сведениям, полученным из другого источника. К примеру, у плательщика и контрагента по одной сделке указываются разные цифры.

Если ни одно из вышеуказанных оснований не касается конкретной ситуации, плательщик имеет полное право отказать налоговикам в предоставлении дополнительной документации.

Это интересно! Читайте нашу статью «Как правильно заполнять приходный кассовый ордер«

Срок проведения «камералки» ООО и ИП

Налоговый Кодекс (ст. 66) устанавливает срок проверки налоговой отчётности предприятия в 3 месяца. Чтобы обратиться в суд, инспекторы ФНС имеют полгода — притом отсчёт этого срока начинается не с даты передачи организации отчётности, а с момента обнаружения в ней ошибок. Если инспекторы ФНС «проморгали» установленный законодательством срок, наложить штраф на организацию уже больше не представляется возможным.

Начиная с 2019 года сроки проведения проверки меняются. С 1 января в законную силу вступают корректировки, внесённые в ст.88 НК РФ, согласно которым период проведения камеральной сверки снижается до 2-х месяцев. Однако пока что это изменение затронет исключительно плательщиков, которые предоставили декларации по НДС после 3 сентября 2018 года.

Видео: возможно ли изменение сроков проверки

https://youtube.com/watch?v=ke5KOHCHsCY

Какими бывают камеральные проверки

Выделяют несколько видов камеральных проверок. Каждый из них направлен на то, чтобы узнать, насколько корректно ведётся расчёт налога и не занижается ли налогооблагаемая база.

Проведение формальных процедур

Метод предполагает проверку наличия всех установленных законами форм отчётности и документов, а также следования правилам заполнения бумаг. Отчётность должна заполняться ручкой, фломастером либо на компьютере. Никаких неоговоренных исправлений быть не должно. Ввиду отсутствия данных в строке ставится прочерк — пустую строку оставлять нельзя. И также во время формальной проверки уточняется, все ли подписи руководителя стоят на своих местах.

Как проводится нормативная проверка

В процессе осуществления проверочных мероприятий уточняется, в какой мере соответствует документ требованиям актуального законодательства. Благодаря нормативной проверке удаётся выяснить факты необоснованного списания затрат и неправомерного применения льготных налоговых ставок.

Читайте также нашу статью «Как правильно заполнять декларацию 6-НДФЛ«

Как пройти непосредственную проверку

Во время этой процедуры уточняется, насколько логична корреспонденция цифровых данных, на которых плательщик основывает расчёт суммы налога. Благодаря контрольным соотношениям, «встроенным» в большинство бухгалтерских программ, арифметические и логические ошибки на сегодняшний день сведены к минимуму. Программа просто не даст бухгалтеру отправить в ФНС изначально некорректную отчётность.

Конкретные приёмы и методики, которые используют налоговики при камеральных проверках, остаются «тайной за семью печатями». Эту информацию не разглашают, чтобы налогоплательщики не сумели найти новые лазейки в законодательстве и сомнительные способы снижения налоговых сумм.

Каким образом инспекторы могут проверить корректность отдельных документов

Проверяя 6-НДФЛ, налоговики пользуются контрольными соотношениями (согласно Письму ФНС от 10.03.2016). Представители налоговой службы сверяют данные о перечислении налога на доход из Расчёта со сведениями, отражёнными в лицевых карточках организаций и индивидуальных предпринимателей. Такие карточки ФНС ведутся для выявления своевременности исчисления и уплаты налогов. Кроме того, 6-НДФЛ налоговики сравнивают со сведениями справок о доходах физлиц по форме 3-НДФЛ.

Порядок проверки деклараций по НДФЛ

Проверка документа 3-НДФЛ предполагает выполнение следующих контрольных процедур:

- определяется, полную ли документацию подал плательщик;

- выявляется своевременность подачи документов;

- происходит внешний осмотр документов на предмет исправлений или других нарушений установленных правил;

- выявляется, насколько верно были произведены счётные операции;

- уточняется, правильно и правомерно ли применялись налоговые льготы (при их наличии);

- определяется, насколько корректны те ставки, которые были применены при расчётах;

- производится проверка исчисления налоговой базы для расчёта налога;

- делаются выводы, позволяющие завершить проверку и составить соответствующий акт.

Это интересно! Узнайте о предоставлении материальной помощи сотрудникам из нашей публикации http://dela.biz/svoy-biznes/5779-materialnaya-pomoshh-ne-oblagaemaya-nalogom.html

Декларация по форме 3-НДФЛ всегда включает в себя номер телефона плательщика, чтобы налоговый инспектор мог связаться с ним для получения дополнительных сведений.

Оформление итогов: что делать после «камералки»

Как только налоговая служба обнаруживает несоответствие в документации, она должна оповестить об этом организацию в течение трёх рабочих дней. Организация, получившая такое извещение, обязана внести коррективы в документацию — ей на это даётся всего 5 рабочих дней.

Однако всё, о чём говорилось выше, актуально лишь для тех ошибок, следствием которых не стала недоплата налоговой суммы. А вот если недоплата присутствует, инспекторы ФНС в течение 10 рабочих дней готовят документ, называемый решением о привлечении организации к ответственности. Следом ещё 10 дней даются инспекторам для оповещения организации о необходимости уплатить штраф и внести в отчётность необходимые корректировки. При этом следует принять во внимание, что в случае изменения сумм налога в большую сторону необходимо будет заплатить пени и штрафы.

Нет единого мнения по поводу того, обязаны ли налоговики составлять акт камеральной проверки. Высший суд России не закрепляет за налоговой службой такой обязанности. Арбитражные суды имеют другое мнение: они считают, что, если налогоплательщик не ознакомлен с актом проверки, значит, его права нарушены. Следовательно, пока предпринимателя не ознакомят с актом камеральной проверки, ему можно не спешить платить штраф.

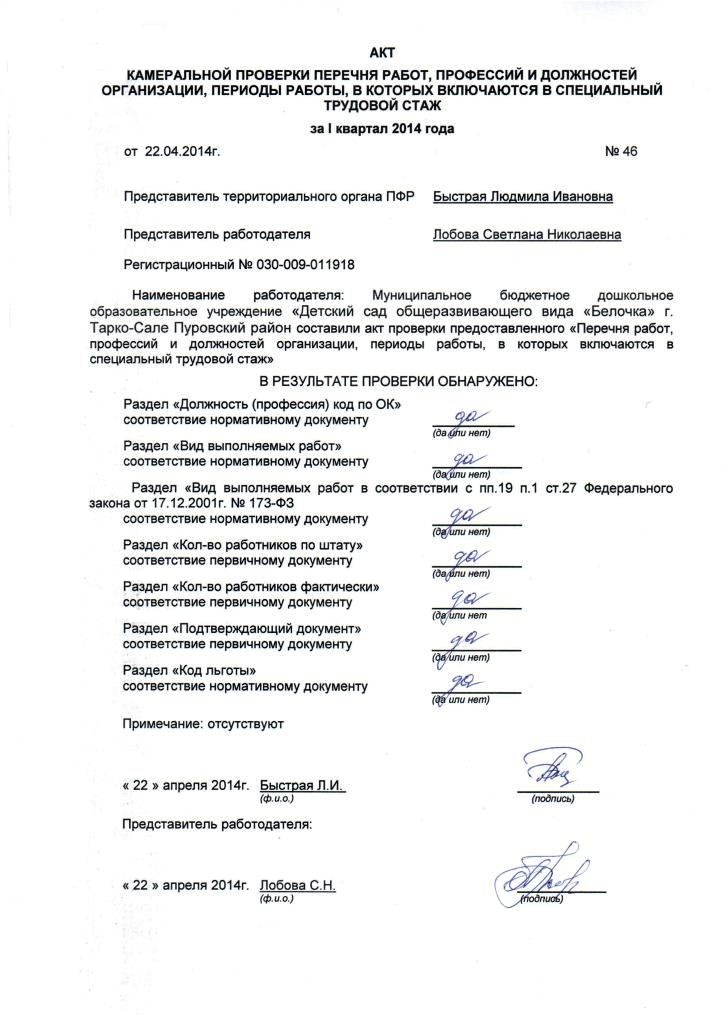

Как выглядит и какие данные включает в себя итоговый акт

Акт камеральной проверки состоит из нескольких частей, каждая из которых призвана раскрыть результаты различных этапов проведения проверки.

Вводный этап

Во вводной части прописываются номера акта, наименования места, где этот акт составлялся, дата формирования акта, должность и Ф. И. О. сотрудника ФНС, который несёт ответственность за проверку. И также указывается на факт вынесения решения о проверке организации, ИНН и КПП компании, которую проверяли, даты начала и завершения камеральной проверки, сведения о тех мероприятиях налогового контроля, благодаря которым удалось выявить нарушение.

Описательная часть

В основной части документа скрупулёзно описывается факт нарушения налогового законодательства. Уточняются вид нарушения, сколько организация недоплатила государству. Производится квалификация нарушения в соответствии с налоговым законодательством — точно прописывается, по какой статье организация обязана заплатить штраф. Наконец, описательная часть содержит ссылки на заключения экспертов и на протоколы допросов свидетелей (главным из которых, естественно, будет бухгалтер).

Вынесение решения

Итоговая часть — самая важная: здесь указываются точные данные о недоимке по налогам, а также предложения лиц, который производили проверку, относительно устранения определённых во время камеральной проверки нарушений. Для чистой формальности в этой части присутствует информация о том, что проверяемая организация вправе подать возражения на акт проверки (об этом позже).

Приложения

В приложения выносятся доказательства, подтверждающие, что нарушение действительно произошло. Кроме того, здесь содержатся обязательные дополнения, которые по закону сотрудник ФНС обязан формировать во время камеральной проверки.

Если чего-то из описанного не будет в акте камеральной проверки, плательщик при спорах в суде может ссылать на этот факт.

Завершение проверочных мероприятий и составление акта

Акт камеральной проверки имеет унифицированную форму. Отличия в актах проверки разных налогов, например, НДС и налога на прибыль, незначительны. Образец акта камеральной проверки, который обязан предоставлять инспектор, приведён ниже.

Какие штрафы платит нарушитель в 2019 году

Если не была предоставлена декларация или бухгалтерская отчётность либо в документах содержались ошибки, которые привели к снижению налоговой суммы, организация заплатит штраф. Он небольшого размера, но всё равно неприятно тратить на это деньги компании. Возможен один и двух вариантов:

- 300–350 рублей — это административная ответственность на нарушение порядка составления финансовой документации;

- 20% от недоплаченной суммы налога — при вынесении соответствующего решения.

Если проверка связана с привлечением и допросом свидетелей и контрагентов, ситуация со штрафными санкциями будет несколько иной. Здесь нужно учитывать ряд нюансов:

- Свидетель обязан отвечать на все вопросы, которые не затрагивают его личностные интересы. Если он откажется свидетельствовать по конкретному делу, его ждёт штраф в 3 тыс. рублей (ст.128 НК РФ).

- Зачастую пояснения запрашивают в устной форме или по электронной почте. Если имеет место вызов свидетеля на допрос, он обязан в течении 6 рабочих дней явиться к сотрудникам ФНС. В противном случае его ожидает наказание в 1 тыс. рублей (ч.1 ст.128 НК РФ).

Важно! Узнайте об ответственности главного бухгалтера в нашей статье «Ответственность главного бухгалтера с 2019 года — полный обзор всех нововведений«.

Где можно обжаловать результаты налоговой проверки?

Если налогоплательщик разочарован результатами камеральной проверки, он может представить в ФНС свои возражения по всему акту либо по какому-либо его положению. Это право, но не обязанность организации.

При обжаловании результатов камеральной сверки нужно помнить, что претензия направляется в вышестоящий орган или чиновнику. При изучении жалобы со стороны налогоплательщика возможны три варианта исхода:

- Жалоба отклоняется, так как проверка и сделанные по её итогам выводы в полной мере соответствуют требованиям закона.

- Полная или частичная отмена решения налоговой службы, принятие нового решения.

- Полная отмена решения контролирующего органа.

Если пользователь уверен в нарушении своих прав и интересов со стороны вышестоящего чиновника или службы, он вправе обратиться в Арбитражный суд. Инициировать судебное разбирательство он вправе исключительно после того, как получил на руки решение по жалобе, переданной вышестоящим чинам.

На подачу судебного иска отводится 3 месяца, причём срок отсчёта будет начат с момента, когда пользователю сообщили о решении по поданной претензии. Если ответа в течении месяца нет, срок для обращения в суд стартует с момента, когда завершился период для ответа со стороны вышестоящего чиновника.

Срок предоставления возражений

Срок подачи возражений лимитирован — на это плательщику даются 30 календарных дней (с момента, когда он получит акт от налоговиков). Такой же срок предоставляется и самим налоговикам, чтобы рассмотреть возражения, поданные налогоплательщиком. Если срок в месяц плательщиком пропущен, решение ФНС о штрафных санкциях вступает в силу — сам плательщик уже не сможет что-то изменить или оспорить.

Даже если первоначальные возражения налогоплательщика были признаны необоснованными, организация всё равно ещё может побороться. Есть также возможность подать апелляционную жалобу, которая будет рассматриваться и анализироваться вышестоящей инстанцией в течение 30 календарных дней. Решение вышестоящей инстанции (в том случае, если оно тоже не устроит плательщика) обжалуется только в судебном порядке.

Камеральная проверка может быть инициирована ФНС сразу после того, как плательщик отправит отчётность. Разрешений для проведения камеральных проверок не нужно — у сотрудников ФНС есть такие полномочия. Если камеральная проверка выявит ошибку, которая привела к снижению суммы налогов, плательщику грозит штраф. Его можно перечислить на счёт ФНС либо отказаться от уплаты. В последнем случае необходима подготовка возражений на акт проверки и предоставление этого документа в налоговую инспекцию не позднее оговорённого законодателями срока.