В отношении каждого плательщика налогов, сборов и страховых взносов и всех налоговых агентов проводят налоговые проверки. Они бывают камеральные и выездные. По итогам камеральных проверок акты составляют в случае установления нарушений, по результатам выездных проверок — при любом развитии событий. При несогласии с выводами проверяющих обычно пишут возражения по акту проверки.

Что такое возражения по акту налоговой проверки

Не всегда проверка деклараций налогоплательщика проходит успешно. Во время проверочных мероприятий специалисты ПФР и ФСС нередко выявляются ошибки в расчётах или даже умышленное занижение налоговой базы. По статистике инспекции ФНС, около трети «камералок» заканчивается написанием негативного акта, по некоторым налогам, например, по НДС, доля неправильных деклараций доходит до 70%. Понятно, что налогоплательщики без радости встречают акт ФНС, содержащий сведения о неправильно применённых вычетах или требование об уплате налогов, пеней, штрафов. В этом случае можно написать возражение на содержание акта.

Когда необходимо составить письменное возражение

Возражения по акту налоговой проверки — это выраженное в письменном виде несогласие с актом налоговой проверки, содержащее в себе мотивировку незаконности, основанную на нормативных актах и подтверждённую документами. К ним могут прилагать копии бумаг, свидетельствующих о правоте проверяемого.

Возражения по акту налоговой проверки обычно представляют:

- при несогласии с аргументами проверяющих: изложением фактов, ошибками в расчётах, толкованием законов, выбором доказательств и т. п.;

- при несоблюдении порядка проведения проверки: сроков, допросов, осмотров, изъятия документов и др.;

- при несоответствии выводов о нарушениях и способах привлечения к ответственности.

В какие сроки подают возражения

Организации и физические лица представляют возражения по акту на протяжении одного месяца с момента получения, ответственные участники консолидированных групп — на протяжении тридцати дней (п. 6 ст. 100 НК РФ).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом лицо, в отношении которого проводилась налоговая проверка (его представитель), может приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность возражений.

Как видно, Налоговый кодекс РФ чётко и конкретно описывает ситуации, в которых налогоплательщик может заявить своё несогласие с действиями налоговых инспекторов, а также оспорить выводы, сделанные ими по результатам проверки. Вполне однозначно определён и срок подачи возражений — 1 месяц с момента получения соответствующего акта.

Представляют возражения:

- налогоплательщики;

- плательщики сборов;

- плательщики страховых взносов;

- налоговые агенты;

- консолидированные группы.

Те же правила действуют и для представителей: свои возражения на акт они могут представить в тридцатидневный срок.

Письменные возражения по акту налоговой проверки консолидированной группы налогоплательщиков (КНГ) представляются ответственным участником этой группы в течение 30 дней со дня получения указанного акта. При этом ответственный участник консолидированной группы налогоплательщиков вправе приложить к письменным возражениям документы, подтверждающие обоснованность своих действий.

Дату подписания акта проверяемым лицом или шестой день после отправления заказным письмом считают датой вручения (п. 5 ст. 100 НК РФ).

Пример 1: организация получила акт 9 февраля 2017 г. – возражения можно подать до 9 марта 2017 года включительно.

Пример 2: ответственный участник КНГ получил акт 9 февраля 2017 г. – возражения подаются до 27 марта 2017 года.

Согласно действующим правилам, срок в 1 месяц истекает в соответствующее число следующего месяца, срок, исчисленный днями, по умолчанию исчисляется в рабочих днях (ст. 6.1 НК РФ).

В случае непредставления возражений в срок, их предъявляют в момент рассмотрения материалов проверки. Ответственность за это не предусмотрена (п. 4 ст. 101 НК РФ).

На схеме указаны сроки представления возражений при вручении акта 9 февраля 2017 г.

Как написать о своём несогласии с выводами проверяющих

Возражения представляют в письменном виде.

Сначала знакомятся с материалами проверки. Доступ к ним предоставляют по заявлению, которое рассматривают 2 дня. Ознакомление происходит путём визуального осмотра, изготовления выписок, снятия копий. Представителя допускают к материалам проверки после подтверждения полномочий. После ознакомления составляют протокол (п. 2 ст. 101 НК РФ).

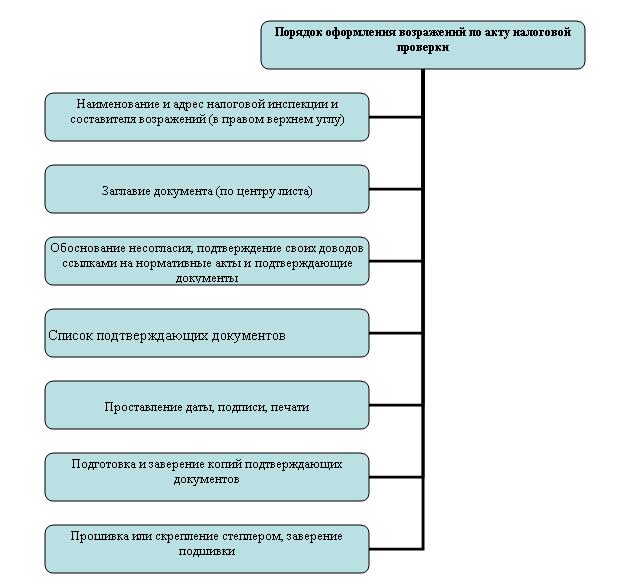

Правила составления: подготовка и оформление

Законодательно утверждённой формы возражений нет. Их оформляют в произвольном виде, соблюдая требования к составлению официального документа.

В правом верхнем углу обычно указывают наименование налогового органа, проводившего проверку, и его адрес. Ниже указывают наименование (название, Ф.И.О.) проверяемого лица, его адрес, телефон.

В заглавие включают дату и номер акта, который оспаривается. Например, «Возражения по акту налоговой проверки № ___ от __.__.2017».

Текст акта (фрагменты) не переписывают, поскольку он есть у каждой стороны. В тексте возражений указывают, с чем конкретно не согласны. Аргументируют свои позиции реальными документами или нормативными актами. Прилагают копии свидетельствующих документов, если их нет в материалах дела. После описания сути возражений и обоснования своих позиций предлагают принять решение с учётом представленных документов.

После текста приводят перечень приложений (копий документов), содержащий название, дату каждого документа и количества листов (номера листов в подшивке).

Ниже ставят дату (число, месяц, год) и подпись с полной расшифровкой. Должностное лицо указывает свою должность.

При представлении с возражениями копий подтверждающих документов их прошивают или скрепляют степлером вместе с возражениями и нумеруют листы. С обратной стороны, в месте скрепления прошивки, указывают сколько листов прошито, подписывают и ставят дату. Копию каждого документа заверяют надписью «Верно», подписью заверителя с расшифровкой (фамилия и инициалы) и указанием должности, датой заверения. Порядок заверения представляемых документов, установлен письмом Минфина РФ от 07.08.2014 No 03–02-РЗ/39142.

Если проверяемое лицо имеет печать, то подписи скрепляют печатью.

Ниже представлена схема оформления возражений.

Образцы возражений по итогам камеральной или выездной проверки

Различия в существе возражений по акту налоговой проверки обусловлены тем, что именно вызвало несогласие проверяемого. Не имеет значения, кого и что проверяли. Важно с чем, и почему не согласен получатель акта.

Особенностей для оформления возражений в зависимости от вида проверки нет. И также не существует каких-либо отличий для заполнения бланка в зависимости от проверяемого налога, сбора, страхового взноса.

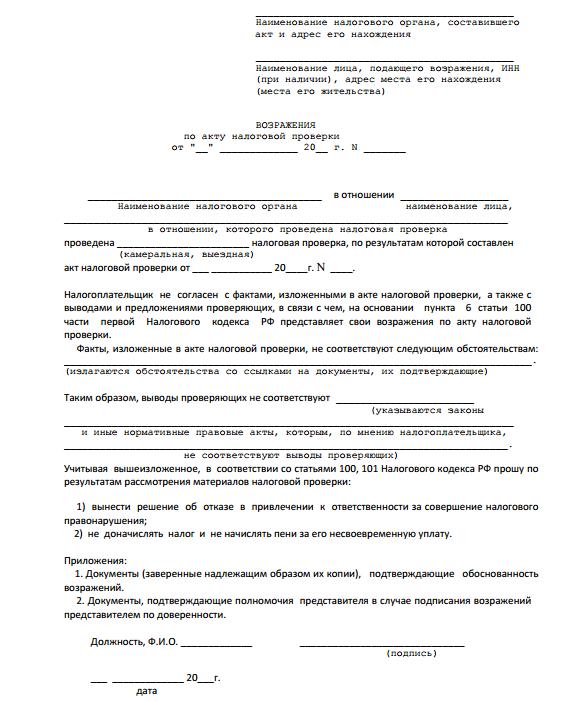

Ниже представлен неофициальный образец возражений на акт налоговой проверки, размещённый на сайте налоговой службы РФ. Не указано, каким нормативным актом он принят или утверждён. Электронный адрес этого образца здесь. Он во многом совпадает с предложенным в предыдущем пункте порядком оформления.

Куда и каким образом представляют

Возражения по акту любой налоговой проверки представляют в инспекцию, проводившую проверочные мероприятия. Существует два способа доставки возражений:

- непосредственно в налоговую инспекцию

- почтой.

Представление возражений непосредственно в налоговую инспекцию

Перед сдачей в налоговую инспекцию составляют сопроводительное письмо в виде заявления в двух экземплярах. В нём пишут, что направляют возражения по акту налоговой проверки № __ от (дата) с приложениями на ___ листах. Ставят дату письма, должность — должностное лицо, подпись, расшифровку подписи и печать (если есть). На каждом экземпляре уполномоченный сотрудник инспекции обычно ставит штамп о принятии документа, указывает на нём дату принятия, и входящий номер. Один экземпляр сопроводительного письма вместе с возражениями остаётся в инспекции, второй — у подателя возражений.

Отправка документов почтой

При направлении почтой заполняют в двух экземплярах опись на бланке почты, в описи указывают предусмотренные бланком данные. На каждом экземпляре работник почты указывает идентификационный номер почтового отправления, ставит штамп почты с датой принятия и подписывает. Один экземпляр описи вкладывается в письмо, второй остаётся у отправителя вместе с квитанцией об оплате. Образец описи представлен на фотографии.

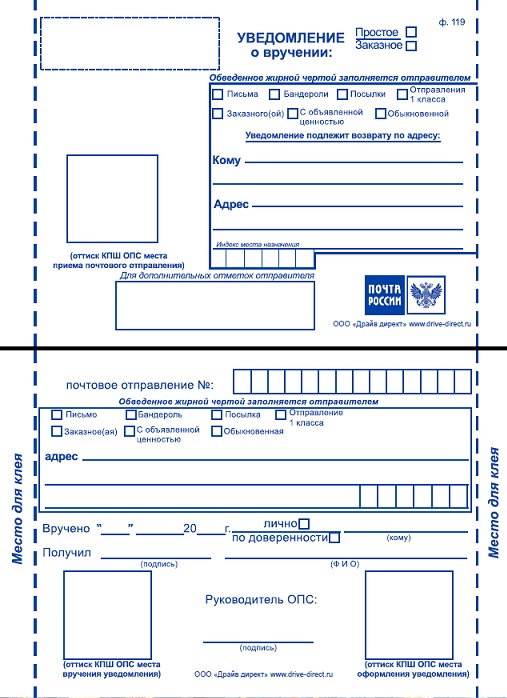

Для подтверждения факта получения заказного письма адресатом заполняют уведомление о вручении почтового отправления, которое содержит идентификационный номер, соответствующий номеру на описи и на конверте. Образец уведомления представлен ниже.

При направлении возражений по почте датой их отправления считается дата штампа о принятии почтового отправления.

В интересах проверяемого лица представить возражения до окончания установленного срока в таком виде, чтобы они проясняли, а не запутывали обстоятельства, изложенные в акте.

В какие сроки рассматривают

Акт налоговой проверки, другие материалы налоговой проверки, во время которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 настоящего Кодекса, принимается одно из решений, предусмотренных пунктом 7 настоящей статьи, или решение о проведении дополнительных мероприятий налогового контроля. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлён, но не более чем на один месяц.

Из приведённой цитаты следует, что своевременно представленные возражения рассмотрят не позднее 1 месяца и 10 дней с окончания срока для их представления.

Рассмотрение назначают в первые десять дней после срока представления. Конкретную дату назначает руководитель налоговой инспекции.

Пример: возражения поступили в налоговую инспекцию в течение месяца после вручения акта, например, 9 февраля 2017 года. Рассмотрение назначат в период с 10 по 27 февраля (11, 12, 18, 19, 23, 25, 26 — выходные дни).

Если на рассмотрение не явилось лицо, явка которого для руководителя необходима, или при рассмотрении возникла необходимость в привлечении свидетеля, эксперта, специалиста, то руководитель откладывает рассмотрение на срок до одного месяца.

Порядок действий после подачи возражений

После подачи возражений следует ждать извещения от налоговой инспекции о назначении даты и времени рассмотрения материалов дела. Такое извещение составляют по форме, утверждённой приказом ФНС России от 08.05.2015 Т ММВ-7–2/189@ (Приложение № 25 Форма по КНД 1160076).

Все дальнейшие события по рассмотрению возражений будут проходить по инициативе руководителя налоговой инспекции. В части, касающейся проверяемого лица, ему об их наступлении будут сообщать письменно.

Если в результате вновь открывшихся обстоятельств налогоплательщик примет решение отозвать свои возражения на акт проверки, он вправе это сделать. До принятия решения руководителем ФНС он может отзывать свои возражения полностью или частично, для этого достаточно заполнить новый бланк возражений на акт и предоставить его в налоговую инспекцию.

Представление возражений по акту налоговой проверки — это начало оспаривания её результатов, изложенных в акте. От качества подготовки документа иногда зависит результат проверки. Руководитель инспекции на основании высказанных возражений может отменить предложенные в акте взыскания.