Материальная помощь сотруднику является неотъемлемой частью «социального пакета» и реальной разновидностью гарантий социального назначения. Вопросы начисления и выплаты такой помощи нельзя назвать простыми, они требуют продуманного подхода. Большинство из них являются не облагаемыми налогами. Чтобы разобраться с проблемными моментами, конечно, необходимо обратиться к Трудовому кодексу РФ.

Что такое материальная помощь сотруднику

Все, что работник получает в денежном эквиваленте, относится к понятию «вознаграждение за труд», ст.129 ТК РФ указывает, что к ним причисляются: зарплата, компенсационные, стимулирующие выплаты, премии и другие виды. Данная статья также определяет, какие виды дополнительных доплат применяются на предприятиях и какие тарифные ставки фиксируется в трудовом соглашении или другом правовом локальном документе.

Рассматриваемый вид материальной помощи носит исключительно социальную направленность и не является видом стимулирования или поощрения. Она не связана с уровнем профессионализма или достигнутыми показателями в работе. Подобная поддержка направлена на решение возникших проблем, создавших неблагоприятное финансовое положение.

Если в трудовом соглашении указана фиксированная сумма, которая, к примеру, выплачивается к отпуску, работодатель обязан выплатить её полностью. Если установлено процентное отношение к окладу, бухгалтерия производит соответствующие расчёты и начисляет сотруднику. На некоторых предприятиях не установлен фиксированный размер, в этом случае руководитель сам принимает решение о размере помощи. Как правило, в заявлении работник указывает необходимую сумму.

Понятие «материальная помощь» имеет свою специфику и носит социальный характер, она преследует цель поддержать материально работника в связи со следующими обстоятельствами:

- Последствия стихийного бедствия.

- Смерть близкого человека.

- Тяжёлые условия проживания, требующие срочного ремонта.

- Потребность расходов на лечение тяжёлой болезни (в частности на операцию).

- Необходимость финансовой поддержке при рождении детей, организации свадьбы.

- Непредвиденные ситуации, привёдшие работника к сложному материальному положению.

Что касается материальной помощи к плановому отпуску, её выплата имеет цель — помощь сотруднику организовать содержательный отпуск для физического и психологического оздоровления.

Остальные виды помощи выдаются для стабилизации кризисного финансового состояния сотрудника.

Процедура выплаты «материалки»

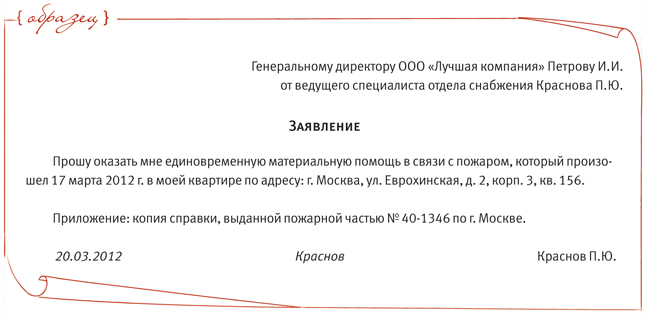

Материальная помощь выдаётся по заявлению работника, её размер не зависит от оклада и не связана с уровнем ответственности должности и результатами труда. К примеру, в заявлении на отпуск нужно сформулировать просьбу о материальной поддержке. В зависимости от ситуации, к заявлению следует приложить соответствующий документ (медицинская справка, свидетельство о смерти, справка о рождении ребёнка и пр.).

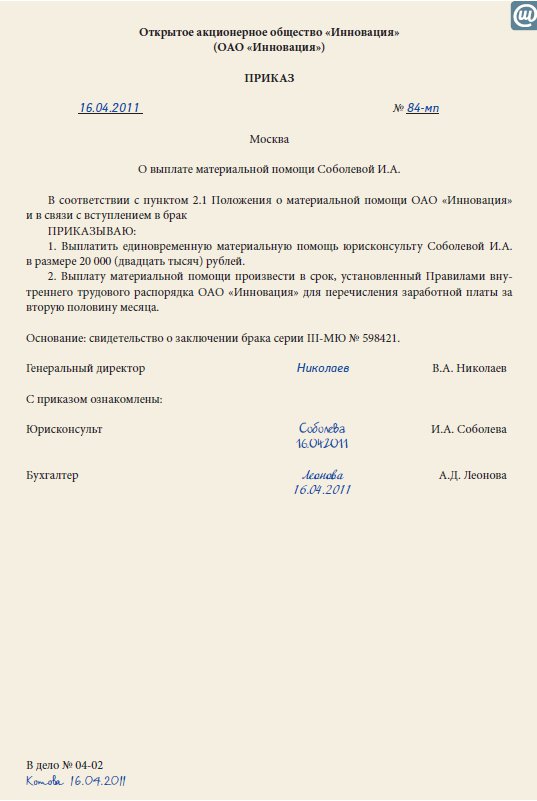

Заявление составляется на имя руководителя, в тексте указывается причина и желаемая сумма. Руководитель принимает решение удовлетворить просьбу и издаёт соответствующий приказ. Документ озаглавливается: «Приказ о выплате материальной помощи», текст содержит полные ФИО и должность работника, сумма цифрами и прописью, причина (рождение детей, свадьба, лечение болезни, смерть родственника и пр.). Далее, указывается основание:

- Заявление.

- Копия подтверждающего документа (справка из лечебного учреждения или ЗАГСА).

- Ссылка на локальный акт предприятия, который регламентирует порядок осуществления подобных выплат.

Приказ подписывается руководителем и заверяется печатью предприятия. После этого работник получает выплату.

Образец заявления на получение материальной помощи:

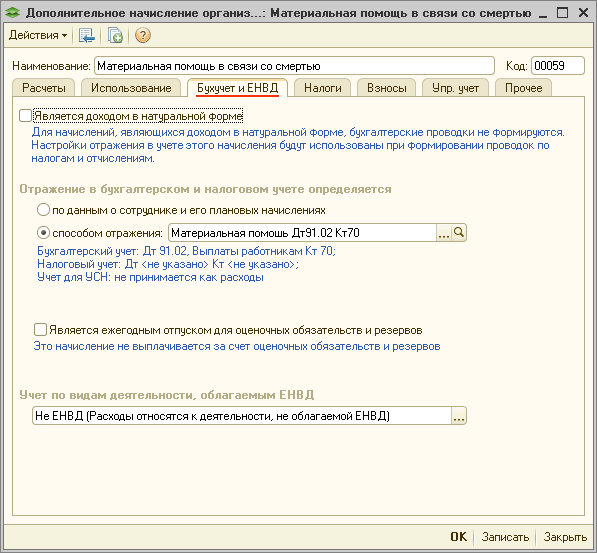

«Материалка» выдаётся по желанию получателя наличными либо на банковский счёт работника. В бухгалтерии она проходит по счету 73 (расчёт по прочим транзакциям). Иногда деньги перечисляются не работнику, а его родственникам. В этом случае выдача средств проводится по счету 76 (расчёты с кредиторами и дебиторами).

Отличие материальной помощи от других выплат

Чтобы не допустить нарушений, необходимо правильно охарактеризовать рассматриваемый вид выплаты и не путать её с другими. Возможность получения подобных дополнительных доплат должна чётко оговариваться во внутренних нормативных документах предприятия. Такая форма помощи осуществляется исключительно при форс-мажорных обстоятельствах. Необходимо различать тонкую грань между поощрительными вознаграждениями, которые носят периодический характер и отдельными, единовременными. Если в организации планируются денежные выплаты на регулярной основе, они никоим образом не могут трактоваться, как материальная помощь.

«Материалка» может быть выражена в денежном эквиваленте и в натуральном виде (продукты питания, одежда, обувь, медикаменты, транспортные услуги) и предназначена тем, кто крайне в ней нуждается.

Закон не накладывает на руководителя обязанность выплачивать такую помощь, это действие производится по добровольному волеизъявлению работодателя.

Порядок начисления взносов и налогов

Минздравсоцразвития РФ располагает указаниями о страховых взносах только с доходов, полученных в результате трудовых отношений. Взносы на материальную поддержку не производятся в следующих ситуациях:

- Выплата после увольнения сотрудника.

- Смерть родственника.

- Чрезвычайная ситуация (рождение детей, знаменательные юбилеи, день бракосочетания, стихии, несчастные случаи).

Выплата на ребёнка до года не превышающая 50 тыс. руб., не облагается налогом.

Не начисляются налоги на рассматриваемый вид дополнительной выплаты, если её размер не превышает 4 тысяч руб. за год.

Подробно о НДФЛ

Вопрос о НДФЛ на данный вид поддержки интересует практически всех работодателей. Как начинающим, так и опытным руководителям стоит быть осведомленными и следить за всеми изменениями, происходящими в законодательстве.

Итак, нужно ли платить НДФЛ на «материалку»? Освобождаются от этого налога следующие виды:

- Выплата в честь с рождения ребёнка (до 50 тыс. руб.).

- Поддержка ушедшему на пенсию сотруднику с инвалидностью (не более 4 тыс. руб.)

- Помощь на лечение, в связи с отпуском (оздоровительные), непредвиденными обстоятельствами, вызвавшими материальные затруднения, на оплату учёбы. Необлагаемый предел — 4 тыс. руб.

- Смерть родственника (в локальном документе указывается точная степень родства).

Если помощь выдаётся уволенному сотруднику, такая выплата облагается НДФЛ, но страховые взносы не начисляются.

Пользуясь льготами, которые дают право работодателю не платить налоги на выдачу материальной поддержки своим сотрудникам, нужно быть предельно внимательным и юридически грамотным. Имеется в виду нюанс, при котором материальная помощь иногда принимает регулярный характер. В таком случае, это уже иная категория выплат и она не исключает начисление налога.

Бухгалтеру предприятия вменяется в обязанность внести все необходимые сведения на законной основе. Как было сказано выше, не облагается налогом материальная помощь до 4 тысяч руб., но на некоторые разновидности не накладывается налог даже на большую сумму:

- Последствия стихийного бедствия.

- Тяжёлое материальное положения сотрудника после аварии, пожара, другого чрезвычайного происшествия.

- Смерть члена семьи.

Оплата по выше перечисленным причинам в 2-НДФЛ не отражают.

Например, руководитель принял решение выделить материальную помощь своему сотруднику в честь дня свадьбы в сумме 15 тыс. руб. Из них 4 тысячи не требует начисления налога, а с остальной части в сумме 11 тыс. руб. (15 – 4 = 11 тыс. руб.) налог составляет 1430 руб. Эта операция отражается в форме 2-НДФЛ.

Проводка осуществляется следующим образом: в пункт «сумма дохода» вносятся данные о выплаченной сумме. Далее, заполняется «код дохода», который выбирается по смыслу. Колонка «сумма вычета» заполняется данными о необлагаемой сумме, в данном случае, 4 тыс. руб. Далее, заполняется «код вычета», который выбирается по справочнику.

Если выплачивается сумма до 4 тыс. руб., в 2-НДФЛ указывается эта цифра, несмотря на не облагаемость.

Расчёт по форме 6-НДФЛ

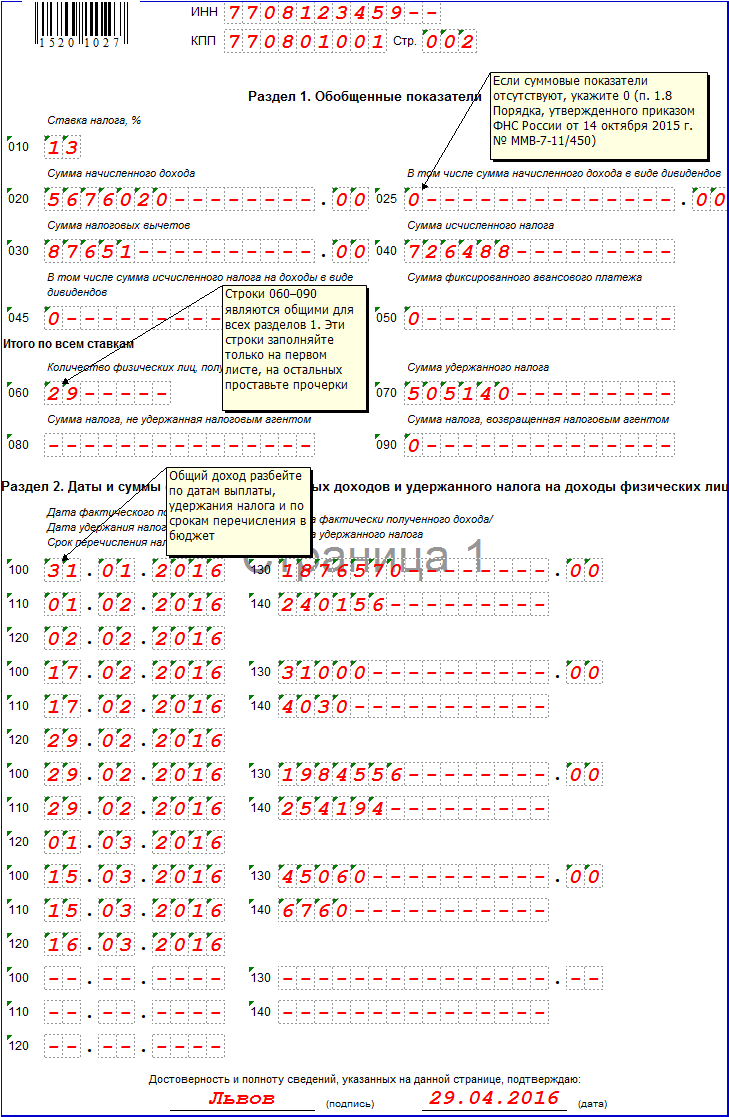

Пункт 1 ст.230 НК РФ регламентирует расчёт 2-НДФЛ и предоставляет соответствующие основания. Эта процедура может проводиться автоматически, если пользоваться специальной программой при использовании регистров 2-НДФЛ.

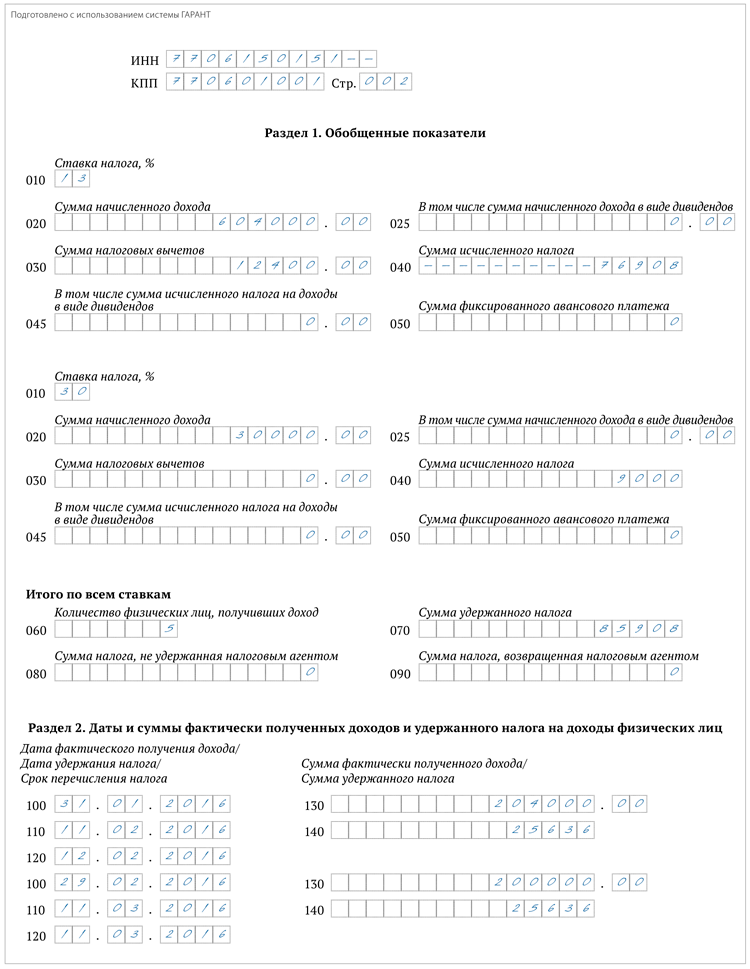

Раздел 1 «обобщённые показатели» делится на две части. Первая — колонки от 010 до 050. Данные разных ставок указываются отдельно. Например, в компании могут работать граждане России и иностранцы, значит, ставки будут разными: 13% для резидентов и 30% -нерезидентов.

Колонка 020 содержит данные о сумме доходов, подлежащих налогообложению по ставке, указанных в 010.

Строчка 030 должна содержать сумма вычетов разного характера. Здесь отражается сумма выплат, не подлежащих НДФЛ (ст.217 НК РФ).

Строчка 040 заполняется данными о сумме налогового взноса.

Расчёт НДФЛ производится следующим образом:

От суммы дохода (020) отнимаются налоговые вычеты (030) и умножаются на ставку (010).

Строчка 050 — данные о сумме фиксированных авансовых платежей, используемых при уменьшении налога.

Колонки 040 и 045 заполняются показателями дивидендов и НДФЛ.

Графы 060 и до 090 — это вторая часть первого раздела, они заполняются один раз.

Пример расчёта:

Расчёт за І квартал в колонке 060 производился по 5 сотрудникам. В апреле 2 работника уволены, в мае приняты на работу 3 сотрудника. Один из прежних работников. Отражаются в форме 6-НДФЛ шесть физических лиц. Здесь следует учесть нюанс, что работник, который уволился, а потом снова трудоустроился, не влияет на движение.

Строка 070 содержит информацию о сумме выплаченного налога.

Начисленный, но не выплаченный НДФЛ — в колонке 080.

Возвращённый налог (ст.231 НК РФ) отражается в строчке 090.

Раздел 2 формы 6-НДФЛ

Этот раздел «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» содержит информацию о показателях за последние 3 месяца.

Материальная поддержка не сотруднику компании

Пункт 8 ст.217 НК РФ даёт чёткие установки, позволяющие не удерживать налог с дополнительных выплат. В представленном перечне нет такого понятия, как выплата помощи не работающему на данном предприятии лицу.

Если рассмотреть помощь на лечение, в пункте 10 ст.217 НК РФ чётко сказано, что если такая выплата осуществляется сотруднику компании, она не подпадает под налогообложение. Если же подобная помощь оказана постороннему человеку, значит, она подлежит налогообложению. Что касается всевозможных страховых взносов, они не удерживаются. Кроме того, в начислении налогового платежа на прибыль нет необходимости учитывать выплаченную сумму.

Формулировка «материальная помощь» не фигурирует в законе, как отдельный вид дополнительной выплаты, однако, она существует. Её применение имеет главное основание — человеческий фактор. Ведь в основном — это желание работодателя протянуть руку помощи нуждающемуся. Можно сказать, что таким образом руководитель берет на себя дополнительную ответственность, ведь приходится сталкиваться с проблемными моментами соблюдения законности.