Кассовую книгу (форма КО-5 — учёт принятых и выданных денежных средств) приобретают и заполняют в организациях всех форм собственности. Заводить эту книгу или нет — вопрос необходимости. Вести кассовую книгу по форме КО-5 обязаны даже в той организации, где кассира всего два. Но речь не просто о двух кассирах. А о том, если между ними будут производиться операции приёма-выдачи денег. Тогда один кассир — старший, второй — младший. Это мини-пример. На деле совсем другие масштабы. В крупных организациях только штат подопечных кассиров доходит до 200 человек. Старшему кассиру остаётся только успевать вносить данные в кассовую книгу.

Роль книги учёта принятых и выданных кассиром денежных средств

Из основной кассы выдаются и туда же возвращаются деньги. Все процессы по движению денег через основную кассу отражаются в кассовой книге. При этом заполняются бланки строгого образца (приходно-расходные ордера).

Постановление Госкомстата РФ от 18.08.1998 № 88

Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации.1. По учёту кассовых операций.

Книга учёта принятых и выданных кассиром денежных средств (форма № КО-5).

Актуально в 2016 году.

Ведение журнала учёта

Оформлением приказа руководителя назначается ответственный. Приказ подлежит обязательному согласованию с назначаемым ответственным лицом с подписью последнего.

Заполнение кассовой книги — материально ответственное дело. Поэтому нелишним будет напомнить, что кассовая книга по форме КО-5 обязательно прошивается, нумеруется, скрепляется печатью. Не забудьте о подписи руководителя и главного бухгалтера.

Новая книга заводится ежегодно.

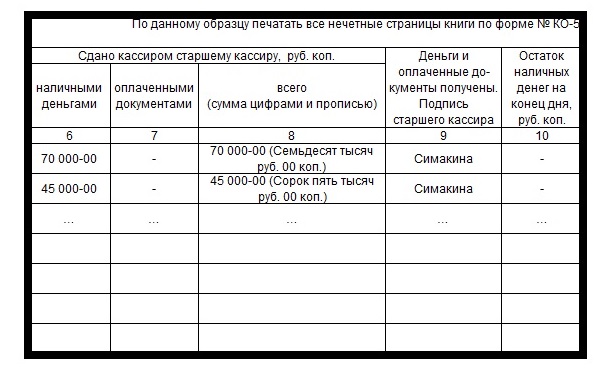

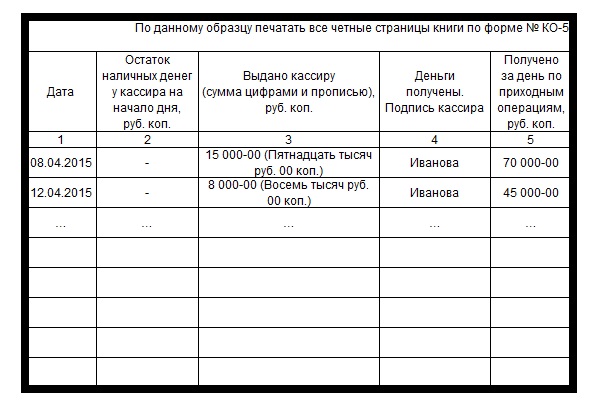

Нумерация книги непорядковая. Обратим внимание, что чётные страницы — для учёта прихода в центральную кассу, нечётные страницы — для учёта расхода. В крупных организациях с большим штатом кассиров обороты по кассовой книге частые. Поэтому оформлена книга достаточно удобно для внесения данных или для поиска нужной записи.

Порядок, правила, образец заполнения книги учёта принятых и выданных наличных

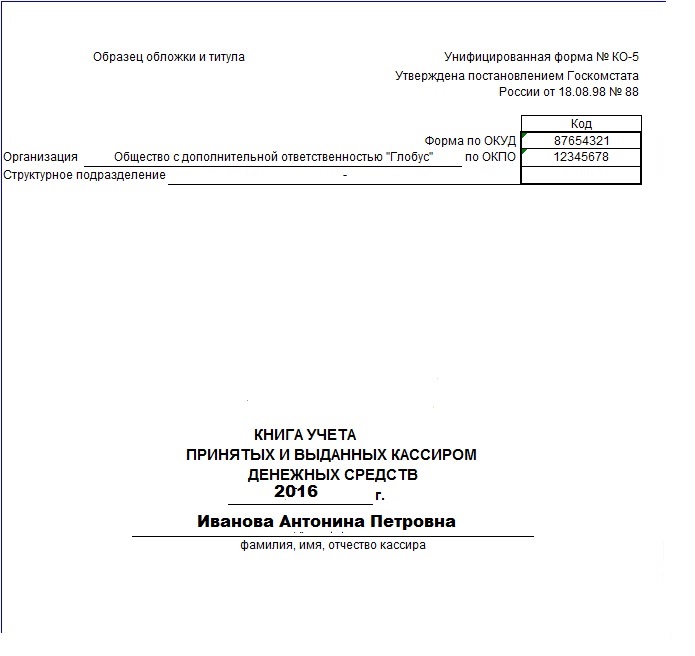

Титульный лист

Вносимые сведения не должны противоречить содержанию Устава предприятия.

Если получен код ОКПО, вносим и его.

Вписываем название структурного подразделения при его наличии.

Внесение поправок и исправлений не приветствуется. Если требуется исправить ошибочную запись, то её сначала аккуратно зачёркивают. Рядом пишется актуальная запись. Обязательно указывается кода исправлено (дата), подпись лица, сделавшего запись, и фамилия, ставится печать.

Оформляем нечётные страницы (форма КО-5)

Оформляем чётные страницы (форма КО-5)

Остатки сумм, выданных старшим кассиром под отчёт, обязательно возвращаются в центральную кассу через определённый временной интервал. Этот отрезок времени указывается в платёжной ведомости (3–5 дней).

Если вся выданная сумма по каким-либо причинам не была выплачена за один день, то кассиры ежедневно сдают эти деньги в центральную кассу под подпись. Однако, в книгу учёта принятых и выданных кассиром денежных средств эти средства не вносятся.

Только после всех положенных выплат ведомости возвращаются в центральную кассу с указанием суммы депонированных средств.

Вот, пожалуй, и все секреты ведения книги учёта принятых и выданных кассиром денежных средств. Хотелось бы отметить доступность названий всех столбцов в книге. Внимательно ознакомьтесь с образцами, и заполнить оригинал вашей книги кассира не составит сложности.

Внимательности вам и расторопности.